長租公寓再次站上輿論口

世界總是優勝劣汰,無一例外。

長租公寓作為一個新興產業,近年來經歷了初期的混亂發展、轉型時期的痛苦掙扎和洗牌時期的艱難攀登。隨著其他行業的發展道路相同,長租公寓市場也從最初的無序走向,到目前的政策法規即將落地,整體發展趨勢逐漸回歸理性。

沉默兩年之后,媒體和公眾似乎把注意力轉向了長租公寓的"雷聲"和"死亡"。數據顯示,自"長租公寓"概念誕生以來,"死亡名單"中出現了70多套長租公寓。然而,值得注意的是,這70套長租公寓大多是不規則的,規模很小,整體抗風險能力相對較弱。

事實上,礦井爆炸的頻繁發生掩蓋不了整個行業的良好發展趨勢。長期以來,長租公寓行業的發展可以說是兩天的冰和火。除了雷電爆炸之外,行業內部的分工也在增加。與此同時,隨著相關規定的出臺,該行業正逐步走向規范。

產業分化持續加劇,集中化和分散化表現不同。

強恒強",也適用于長租公寓行業。

根據中國飯店協會公寓專業委員會的數據,從2015年到2020年,中國品牌長租公寓企業的規模從100多萬家擴大到1000萬家左右,完成固定資產投資約2000至3000億元,涉及物業資產超過4萬億元(按單位租金20平方米計算,單價2萬元/平方米),并出現了一批上市公司。

其中,以萬科公園、龍湖皇宮、許輝為代表的集中式長租公寓,以及以輕松與組合為代表的分散式長租公寓,發展迅速。

集中的長租公寓是住房企業進入住房局的主要模式。從住房公司的布局來看,截至2019年,前100家住房公司中約有25%直接或間接參與了長租公寓,超過60%的TOP 30家住房公司參與了長租公寓。

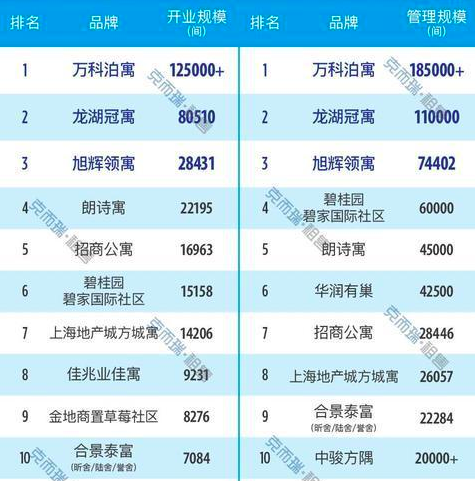

根據克里的數據,2018年前10強的長租公寓擴張同比增長173%,而2019年為18.9%。到2020年上半年,萬科公園(Vanke Park)、龍湖皇冠大廈(Longhu Royal House)、許輝(許輝)、朗石大廈(LangShiHouse)和商人公寓(Merchants)已進入了集中出租長租公寓的前10名。

從萬科、龍湖、招商蛇口下的長租房業務來看,房主由于財務實力雄厚,其規模還在不斷擴大。

2020年上半年,萬科將租房業務分配給物業管理,業務路線由原來的6家調整為3家。其出租住房業務已在33個城市開設127300個泊位,仍有57700個泊位計劃和在建。其中18900個泊位是在本報告所述期間開放的。開放項目的總出租率為88%,成熟項目(半年或半年以上)的出租率為93.7%。就租金收入而言,萬科租賃住宅業務上半年的營業收入為10.5億元。

龍湖集團首席執行官邵明曉在關于其長期出租公寓品牌發展的年中業績會議上表示,"出租房屋業務預計將在今年開始盈利,達到凈利潤水平。"雖然這可能是一個小的盈利狀態,但一個良好的開端,并在今年完成開盤10萬,20億元的收入應該是沒有問題的。

據半年度報告顯示,截至2020年6月31日,龍湖關宇已開業79000戶,主要集中在北京、上海、深圳、杭州、南京、重慶、成都等一線和二線城市。上半年的租金收入為7.3248億元,總租金為85.3%,其中88.6%用于已運營6個月以上的項目。

作為招商蛇口擁有的長租公寓品牌,2020年上半年,一套公寓可出租面積143600平方米,累計出租面積564000平方米,租金收入605.49萬元,平均租金68%,平均單價107.36元/平方米。

除上述三家房屋公司外,大部分公司在今年的半年報告中都沒有看到"長租公寓"的影子,這也從側面表明,住宅企業作為集中出租公寓的主體,其內部差異越來越明顯。

分散的長租公寓市場一直是一個"自由"和"一體化"的世界。但與集中的長租公寓相比,它們的規模也在縮小。

作為我家族擁有的一個長租公寓品牌,我在2020年上半年實現了7.32億元的收入,比去年同期下降了15.05%;新增服務客戶225900人;平均租金達到94%;房客更新率達到38.6%。截至6月30日,全國負責的住房總數為253000套,與前一批相比。

截至2019年年底,276000套電視機減少了23000套。

為了應對疫情的影響,租金價格在住房管理方面與市場水平相差很大。巧合的是,同樣的措施也在自由采取。一些負責收購房的舒適商人表示,公司今年提出的要求是"謹慎收取"和"利潤第一"。一些免費管家還表示,合同到期后,大多數地方、家庭類型的住房都不太好,留下了質量相對較高的住房供應。

加快行業內的洗牌和規范化經營已成為一種趨勢。

洗牌,洗去殘渣,留下精華。

盡管洗牌是長租住宅行業的常態,但疫情的爆發加速了這一進程。根據殼牌研究所(Shell Research Institute)的數據,1月至8月,中國18個重點城市的總營業額為U型,市場處于低溫運行狀態。由于這一流行病,全國租賃市場在2月份達到最低成交量。隨著疫情好轉,租賃市場開始修復,成交量繼續上升,7月份達到高峰,8月份開始略有下降。整體而言,今年一月至八月的數字較去年同期低。

這一流行病導致出租市場持續低迷,并直接暴露了長期出租公寓商業模式的脆弱性。隨著多父母租住公寓的礦井爆炸,蛋殼公寓應用于9月14日被工業和信息技術部(Ministry Of Industry And Information Technology)從貨架上撤下,原因是它侵犯了用戶的權益,未能按照要求完成整改。

因此,殼牌研究所(Shell Research Institute)高級分析師黃慧表示,近期長租公寓礦場爆炸是其商業模式部分脆弱的核心原因。

那就把你的注意力轉回到70套長租公寓死亡名單上,他們大多采用"高收入、低"的商業模式,導致管理不善或資金鏈崩潰,作為一個長期出租公寓上市平臺,綠色客戶、蛋殼也陷入了"租賃貸款"漩渦中,這一問題歸根結底仍然是企業現金流緊張造成的。

2019年,綠客公寓在美國成功上市,成為中國首個長租公寓,但業績逐年下降,2017年、2018年和2019財政年度分別凈虧損2.45億元、4.99億元和4.98億元。蛋殼公寓的表現也不容樂觀。數據顯示,蛋殼公寓2017年虧損2.72億元,2018年損失13.69億元,2019年凈虧損34.37億元,累計虧損50.78億元。

例如,就綠色公寓而言,該政策要求,到2022年年底,長期租用公寓應確保通過"租賃貸款"等分期付款產生的租金收入不超過租金收入總額的30%。到2019年年底,使用"租賃貸款"的綠色租戶支付的租金比例為62.6%,是最低標準的兩倍以上。

在長租公寓商業模式上,黃輝分析稱,一是租金成本高,目前長租公寓大多采用包租模式,裝修和運營也需要較高的成本投入。此外,商業模式靈活性差,通常長租公寓會與業主簽訂三年五年的租賃合同,約定期限過后租金會按比例上漲。但在市場風險變化的情況下,仍需按協議支付租金,給企業經營帶來很大的成本壓力。最后,精細操作要求高。理論上,長租公寓企業應該"拿來主義",根據出房情況確定收房速度,將庫存維持在健康水平。

為了打擊長期出租公寓行業的混亂,監管機構也在發布相關文件。9月7日,住房和建設部發布了"住房租賃條例"草案。值得注意的是,意見草案第22條和第23條明確規定,房屋租賃企業和雇員不得非法提供金融產品和服務,不得使用承租人的名稱或獲得信貸的房屋權利,住房租賃企業不得要求承租人以隱瞞、欺騙、強迫等方式使用住房租金貸款。

這對依賴"租賃貸款"的蛋殼和綠色客戶來說無疑是一個沉重的錘子。如果房屋租賃規定得到成功實施,必將加速房地產行業的重組。

從長遠來看,未來的長租公寓市場前景廣闊,市場規模預計在2025年將超過3萬億元。業內人士分析,疫情將加速行業的改組和演變,尾礦企業的經營能力不足將逐步消除,產業集中度將繼續提高,長租公寓企業對資本運營能力和經營能力提出了更高的要求,租賃企業需要不斷注重自身能力建設、迭代租賃產品設計,以滿足租戶的生活質量需求,才能繼續突破市場。

說到底,經過幾年長租公寓的發展,競爭壁壘已不再是簡單的住房,如果"賺快錢"的想法在一開始就堅持下去,結果必然是"快生快死"。然而,在發展的初期或發展過程中,它將不可避免地成為"良好的經營能力"所留下的"本質"。